半導体進化の鍵「超低誘電率膜」市場、2032年に198百万米ドル規模へ成長予測

現代社会に欠かせないスマートフォンやパソコン、AI(人工知能)を動かす高性能サーバーなど、あらゆる電子機器の頭脳となるのが半導体です。その半導体デバイスの性能をさらに引き上げるために、今、「超低誘電率膜」という特殊な材料が注目を集めています。

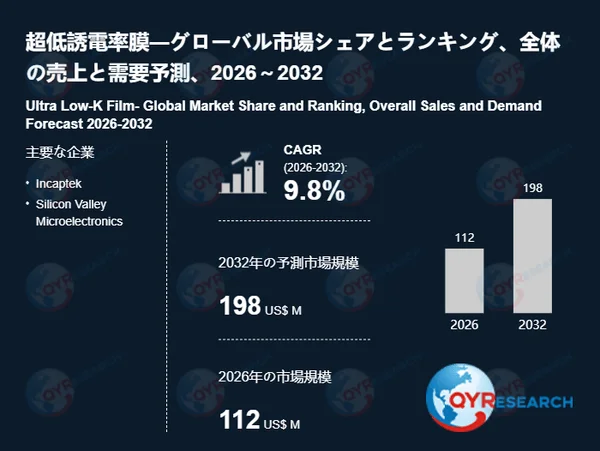

市場調査会社のQYResearchが発表した最新の調査レポートによると、世界の超低誘電率膜市場は、2026年には112百万米ドルに達し、2032年には198百万米ドルへと大きく成長すると予測されています。この成長は、半導体技術の進化と密接に関わっており、年平均成長率(CAGR)は9.8%と見込まれています。

本記事では、この超低誘電率膜とは何か、なぜ今これほどまでに需要が高まっているのか、どのような分野で新たなビジネスチャンスが生まれているのか、そして市場成長における課題は何かを、AI初心者にも分かりやすい言葉で詳しく解説していきます。

超低誘電率膜とは?半導体デバイスにおけるその役割

超低誘電率膜(Ultra Low-k Film)とは、主に半導体デバイスや高周波電子機器の製造工程で使われる特殊な絶縁材料のことです。半導体チップの中には、非常に細い配線が何層にもわたって張り巡らされており、これらの配線を通じて電気信号がやり取りされます。しかし、配線同士が近いと、電気信号が互いに干渉し合い、信号の遅延や電力の無駄遣いが発生してしまいます。

超低誘電率膜は、この配線間の電気的な干渉を抑えるための「層間絶縁膜」として導入されます。誘電率が低い材料ほど電気を通しにくく、配線間の電気的な影響を小さくする効果があります。集積回路(ICチップ)の性能が向上し、より多くの回路を小さなスペースに詰め込む「微細化」が進むにつれて、信号遅延や消費電力の増大を抑えるために、この層間絶縁膜の誘電率をさらに低くすることが求められるようになりました。

超低誘電率膜が貢献する分野

この材料は、演算処理性能の安定化や高周波特性の維持に大きく貢献します。具体的には、高性能な演算処理を行う「ロジック半導体」や、高速なデータ通信を担うスマートフォン、基地局などの「通信関連デバイス」といった、高速な信号処理が必要とされる分野で広く採用が進んでいます。

材料に求められる特性

超低誘電率膜には、単に誘電率が低いだけでなく、いくつかの重要な特性が求められます。

-

機械的強度: 半導体製造工程では、研磨(CMP)などの物理的な力がかかるため、膜が壊れない丈夫さが必要です。

-

耐熱性: 製造プロセス中やデバイス稼働中に高温にさらされるため、安定した性能を保つ耐熱性が求められます。

-

加工適性: 微細なパターンを形成するための成膜(膜を作る)やエッチング(不要な部分を取り除く)といった工程に適合する加工のしやすさも重要です。

-

膜厚均一性: チップ全体にわたって均一な膜厚を保つことで、デバイスの性能のバラつきを抑えます。

-

長期信頼性: 長期間にわたって安定して機能し続ける信頼性も不可欠です。

これらの特性と誘電率のバランスが、超低誘電率膜が量産に適用されるかどうかの重要な判断要素となります。半導体市場の技術進展や設備投資の動向が、この分野の需要に大きな影響を与えています。

超低誘電率膜市場の規模と成長トレンド

QYResearchが発表した市場調査レポート「超低誘電率膜―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」によると、世界の超低誘電率膜市場は着実に拡大しています。

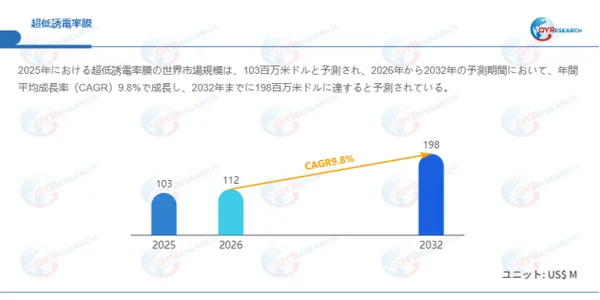

具体的な予測では、市場規模は2025年の約103百万米ドルから2026年には112百万米ドルへと拡大し、その後も順調な成長が続くと見込まれています。予測期間である2026年から2032年までの年平均成長率(CAGR)は9.8%で、2032年には市場規模が198百万米ドルに達すると予測されています。

この成長は、半導体の微細化が2nm(ナノメートル)世代以降へと進む中で、超低誘電率膜が配線遅延を低減するための中心的な材料として位置づけられていることに起因します。特に日本では、装置メーカー、材料メーカー、そして国の政策が連携し、高付加価値分野を中心に構造的な成長が顕在化していると分析されています。

超低誘電率膜の需要が高まる3つの背景

超低誘電率膜の需要が高まっている背景には、複数の要因が複合的に作用しています。ここでは、特に重要な3つの背景について詳しく見ていきましょう。

1. 装置・材料の高度な協業体制による迅速な実証環境

日本は、半導体製造装置と材料の分野において、世界的に高い競争力を持っており、強固な産業クラスターを形成しています。超低誘電率膜は、成膜条件やその後の製造工程(エッチング、CMPなど)との相性(整合性)に強く依存する「プロセス感応型材料」です。つまり、材料単体で性能が決まるのではなく、製造装置や製造プロセスと一体となって最適な性能を発揮する特性を持っています。

このため、国内の装置メーカーと材料メーカーが密接に連携し、研究開発の初期段階から量産プロセスを想定した共同検証を行うことが非常に重要です。PECVD(プラズマ化学気相成長法)やスピンオン法といった主要な成膜技術において、装置と材料が一体となった開発体制は、新しい材料の導入期間を短縮する上で大きなメリットとなります。このような体制が、日本の半導体産業における先端技術への対応力を支える基盤となっています。

2. 「半導体復興」政策による高端需要の確実性

日本政府は近年、半導体を国の戦略的な基幹産業として再定義し、先端ロジック半導体分野への投資支援を強化しています。これは、半導体の国内生産能力を強化し、経済安全保障を高めることを目的としています。

先端ノード(回路線幅が非常に細い最先端の半導体)の国産化が進められる中で、配線における電気抵抗と容量による信号遅延(RC遅延)を抑制するために、超低誘電率膜の重要性は一層高まっています。特に2nm世代以降の半導体では、従来のLow-k材料では性能の限界が見えてきており、より誘電率が低く、かつ安定性も兼ね備えた材料が不可欠です。

国レベルでの資金支援や、将来の技術開発ロードマップが明確に示されることは、材料開発企業にとって中長期的な市場の見通しを与え、高付加価値分野への積極的な投資を後押ししています。

3. 高性能計算・通信分野における内需基盤

AIサーバー、高速データセンター、そして次世代通信インフラ(5G/6Gなど)の整備が世界的に進展する中で、信号遅延の低減と消費電力の抑制は、極めて重要な課題となっています。超低誘電率膜は、配線間の容量を低減し、信号の劣化を防ぐことで、システム全体の性能向上に寄与します。

日本は、通信機器や高性能ネットワーク分野において、依然として高い技術力を有しています。そのため、国内における高信頼性チップの需要は安定しており、特に長期稼働を前提とする産業用途では、材料の品質に対する要求が非常に厳しくなります。このような背景が、高性能な超低誘電率膜の採用をさらに促進する要因となっています。

超低誘電率膜が切り拓く新たな需要分野

先端ロジック半導体分野での進化と並行して、超低誘電率膜の応用可能性は新たな分野へと広がりつつあります。材料設計技術の高度化が、これらの市場機会を拡大させています。

1. AI活用による材料開発の高度化

日本の材料開発分野では、近年、材料インフォマティクスとAI技術の導入が積極的に進められています。これは、AIを使って新しい材料の特性を予測したり、最適な材料組成を効率的に探索したりする技術です。仮想シミュレーションを通じて、多様な有機シロキサン系材料や添加剤の組成を試し、誘電率、機械強度、耐熱性といった複数の特性の最適なバランスを短期間で見つけ出すことが可能になっています。

極めて低い誘電率と同時に、構造的な安定性を両立させる材料設計は、依然として技術的な挑戦が伴いますが、AIを活用することで開発効率が向上し、次世代の半導体ノード(より微細な回路)向けの材料を早期に市場に投入できるようになります。日本企業がこの分野で先行できれば、世界の材料市場における主導的な地位をさらに強化することにつながるでしょう。

2. 車載・パワー半導体分野への応用拡張

電気自動車(EV)の普及や、電力変換効率の高い次世代パワー半導体の高集積化が進む中で、これらを制御する回路における配線性能の向上がますます重要になっています。超低誘電率膜が、高温環境下でも安定した性能を維持できるようになれば、自動車用途(車載半導体)への展開の余地は大きく広がります。

日本は自動車電子分野で強固な産業基盤を持ち、高い信頼性が求められる市場です。そのため、高機械強度型の超低誘電率膜を開発し、車載AIチップやパワーモジュールといった製品に適用することは、新たな成長セグメントを形成する可能性を秘めています。

3. スマート製造による差別化競争力の確立

多孔質型超低誘電率膜(内部に微細な穴を多く持つことで誘電率を低減したタイプ)は、製造プロセスの条件に対して非常に敏感であり、安定して大量生産するには高度な工程管理が求められます。日本の製造業は、デジタル技術を活用した「スマートファクトリー化」を推進しており、工程データのリアルタイム監視や、故障の兆候を事前に察知する「予兆保全」の導入が進んでいます。

このような取り組みは、製品の「歩留まり」(不良品を出さずに製造できる割合)の向上や欠陥の低減に直結し、結果として高品質な製品を安定して供給することを可能にします。品質を重視する市場においては、この高精度な生産体制そのものが、他社との差別化要因となり、競争力を高めることにつながります。

市場成長における制約要因と課題

超低誘電率膜市場は高い中長期的成長ポテンシャルを秘めている一方で、市場拡大には技術的および経済的な制約も存在します。これらの課題にどう対応していくかが、普及速度を左右する鍵となります。

1. 多孔化による機械的脆弱性の克服

誘電率をさらに低減するために、膜の内部に微細な穴(多孔構造)を導入する技術があります。しかし、この多孔化を進めると、膜の機械的強度が低下する傾向にあります。その結果、半導体製造工程におけるCMP(化学機械研磨)工程や、チップをパッケージに組み込む「実装工程」において、膜にクラック(ひび割れ)が入ったり、剥がれたりするリスクが高まります。

高歩留まりと長期信頼性を重視する日本の製造現場では、この「低誘電率化」と「機械的強度」のトレードオフは大きな課題です。極めて低い誘電率と、製造プロセスに耐えうる十分な構造安定性を両立できるかどうかが、超低誘電率膜の量産拡大の鍵を握っています。

2. 周辺国企業との価格競争

高付加価値分野や最先端技術の領域では、日本企業が依然として優位性を保っています。しかし、標準的な製品領域においては、アジア地域の企業が技術力を高め、競争力をつけてきています。特に、比較的技術が成熟した半導体ノード向けの用途では、コスト競争が激化しつつあります。

もし技術的な優位性が縮小した場合、日本企業も価格競争に巻き込まれる可能性があります。このため、継続的な高性能化と、他社には真似できない独自の強みを持つ「差別化戦略」を常に追求していくことが不可欠です。

3. 半導体市況の循環変動リスク

超低誘電率膜の需要は、半導体メーカーの設備投資の動向に大きく左右されます。世界の半導体市場は、景気の変動や地政学的な要因によって需要が大きく変動する「周期性」が強いという特徴があります。景気が減速したり、国際情勢が不安定になったりすると、半導体メーカーが新たな設備投資計画を遅らせる可能性があります。

もし先端ノードの拡張が遅延すれば、高性能な超低誘電率膜の需要の立ち上がりも鈍化することが考えられます。超低誘電率膜のような上流の材料メーカーにとって、このような半導体市況の変動リスクは、事業拡大戦略を立てる上で重要な考慮要素となります。

まとめ:超低誘電率膜市場の未来とビジネスチャンス

本記事では、半導体技術の進化を支える「超低誘電率膜」という注目製品に焦点を当て、その市場を牽引する成長ドライバー、拡大のチャンス、そして克服すべき課題を詳しく解説しました。超低誘電率膜は、半導体のさらなる高性能化に不可欠な材料であり、今後もその重要性は増していくと考えられます。

特に、AIを活用した材料開発、電気自動車やパワー半導体への応用、そしてスマート製造による品質管理の高度化は、この市場に新たなビジネスチャンスをもたらすでしょう。一方で、機械的強度と低誘電率の両立、価格競争への対応、半導体市況の変動といった課題も存在しており、これらの克服が市場のさらなる成長には不可欠です。

QYResearchの完全版レポートでは、市場規模や成長予測に加え、地域別・用途別・製品タイプ別の需要特性、潜在リスクや構造的課題、主要企業の競争環境、技術革新の動向、サプライチェーン分析や市場機会の詳細評価までが網羅的に収録されています。このレポートを通じて、業界の全体像を把握し、事業戦略の立案や新規参入の判断に直結する実践的な知見を得ることが可能です。

超低誘電率膜市場の最新情報をさらに詳しく知りたい方は、以下のリンクから無料サンプルを申し込むことができます。

QYResearch会社概要

QYResearch(QYリサーチ)は、2007年に設立されたグローバルリサーチ企業です。市場調査レポート、リサーチレポート、委託調査、IPOコンサルティング、事業計画書の作成など、幅広いサービスを提供しています。米国、日本、韓国、中国、ドイツ、インド、スイス、ポルトガルの8カ国に拠点を展開し、世界160カ国以上の企業に産業情報サービスを提供しています。市場調査、競争分析、業界動向の把握、カスタマイズデータの提供、委託調査などの分野で多くの企業に活用されています。

-

日本の住所: 〒104-0061東京都中央区銀座 6-13-16 銀座 Wall ビル UCF5階

-

TEL:050-5893-6232(日本);0081-5058936232(グローバル)

-

マーケティング担当:japan@qyresearch.com