次世代トランジスタ市場の未来:AIとデジタル社会を支える半導体技術の革新

現代社会において、スマートフォンからスーパーコンピューター、そして急速に進化するAI(人工知能)まで、あらゆるデジタル技術の根幹を支えているのが「トランジスタ」です。この小さな電子部品は、電気信号のスイッチングや増幅を行い、情報の処理を可能にしています。そして今、そのトランジスタは「次世代」へと進化を遂げ、私たちの未来を大きく変えようとしています。

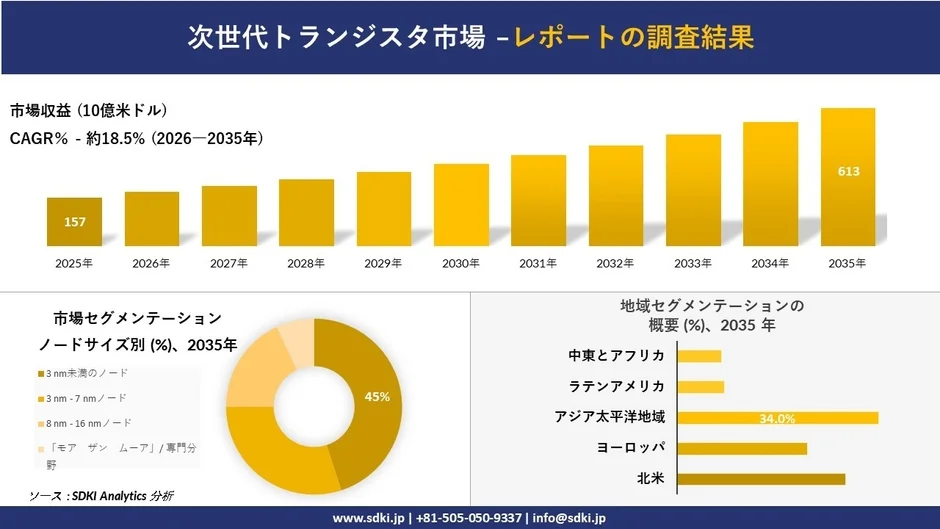

SDKI Analyticsが実施した最新の調査によると、次世代トランジスタ市場は2025年に約157億米ドルと評価され、2035年までには約613億米ドルという巨大な市場規模に成長すると予測されています。この10年間で年平均成長率(CAGR)約18.5%という驚異的なスピードで拡大する見込みです。

この急成長は、AIや高性能コンピューティングといった新たな技術の需要が高まる中で、より高速で、より省電力な半導体デバイスが求められていることを明確に示しています。この記事では、AI初心者の方にも分かりやすい言葉で、次世代トランジスタ市場の現状、成長の要因、直面する課題、そして主要な技術革新について詳しく解説していきます。

なぜ次世代トランジスタが重要なのか?市場を牽引する政府の巨額投資

次世代トランジスタ市場の成長を語る上で欠かせないのが、各国政府による半導体産業への大規模な投資です。半導体は、現代の経済や安全保障において極めて戦略的な重要性を持つため、世界中でその研究開発と生産能力の強化が進められています。

例えば、米国では商務省の「CHIPS助成金」を通じて、先端パッケージングの研究やEUV(極端紫外線)リソグラフィシステムに必要な溶融シリカ材料への大規模な投資が行われています。EUVリソグラフィは、3ナノメートル(nm)以降の非常に微細なトランジスタアーキテクチャを製造するために不可欠な技術であり、極めて精密な加工が求められます。

欧州でも、「欧州チップ法」に基づき、2030年までに800億ユーロ(約13兆円)を超える公的資金が、半導体製造、先端パッケージングの研究開発、そしてパイロット生産施設に動員されています。これには、トランジスタの微細化に対応するための高開口数EUVリソグラフィや次世代プロセス技術の開発が含まれます。

このような政府によるインフラとイノベーション能力の強化は、現在の技術水準を超えるトランジスタアーキテクチャを実現するために不可欠であり、世界の半導体技術の進化を大きく後押ししています。高性能なAIチップやデータセンターの需要が増加する中で、これらの投資は次世代トランジスタの実現に不可欠な基盤を築いていると言えるでしょう。

次世代トランジスタが直面する課題:環境規制と製造コスト

次世代トランジスタの発展は目覚ましいものがありますが、同時にいくつかの大きな課題にも直面しています。特に、3nm未満といった極めて微細なトランジスタを製造する工程では、プラズマ、エッチング、堆積といった特殊なプロセスが用いられます。これらのプロセスは、環境に影響を与える可能性のある化学物質を使用するため、環境規制への対応が大きな課題となっています。

例えば、米国環境保護庁(EPA)は、半導体製造プロセスを、特に地球温暖化係数(GWP)の高いフッ素化ガス(PFCやNF₃など)の主要な排出源の一つとして特定しています。これらのガスの多くは、製造装置を未反応のまま通過してしまうため、次世代の微細なノードにおける排出削減は非常に難しく、コンプライアンスコストの上昇につながっています。

また、段階的な削減義務化により、排出許容量や報告要件が厳格化されており、高度な化学物質に依存する超小型トランジスタラインを構築する工場(ファブ)の運営費用をさらに増加させています。技術の進化と環境保護のバランスをいかに取るか、これは次世代トランジスタ市場が解決すべき重要なテーマの一つです。

最新の技術革新:AI性能を飛躍させる新素材と新構造

次世代トランジスタ市場では、AIや高性能コンピューティングの要求に応えるため、常に新しい技術が開発されています。最近の注目すべき動向をいくつかご紹介しましょう。

-

Applied Materialsによる2nm以降向け新システム: 2026年2月、Applied Materialsは、2nm以降のロジックチップ向けに、トランジスタと配線の性能を向上させる新しいチップ製造システムを発表しました。このシステムは、特に「ゲートオールアラウンド(GAA)」トランジスタの製造において、原子スケールの精度を高めることで、エネルギー効率の高いAIコンピューティング性能を実現します。GAAトランジスタは、従来のフィン型トランジスタ(FinFET)よりも電流制御性に優れており、さらなる微細化と性能向上が期待されています。この革新は、次世代トランジスタが直面する製造上の課題に対処し、高度なプロセスノードにおける性能と効率の向上を通じて、AI技術の発展に貢献するでしょう。

-

NTT, Inc.による窒化アルミニウム(AlN)ベーストランジスタ: 2025年12月、NTT, Inc.は、ミリ波帯での動作が可能な窒化アルミニウム(AlN)ベースのトランジスタにおいて、世界で初めて高周波信号増幅を実現したと発表しました。これは、従来のシリコンを超える新しい半導体材料プラットフォームが、高度なトランジスタアプリケーション向けに実用化されつつあることを示しています。AlNベースのトランジスタは、高周波特性に優れており、5G/6G通信やレーダーなど、ミリ波技術が不可欠な分野での応用が期待されます。この開発は、次世代トランジスタ市場における材料の多様化と性能向上に大きく貢献するものです。

これらのイノベーションは、トランジスタの微細化だけでなく、新しい材料や構造を導入することで、AI処理能力の向上、電力効率の改善、そして新たなアプリケーションの可能性を広げています。

市場を細分化して見る:3nm未満のノードが市場を牽引

次世代トランジスタ市場は、トランジスタの微細さを示す「ノードサイズ」によっていくつかのセグメントに分けられます。主なセグメントは「3nm未満のノード」「3nm – 7nmノード」「8nm – 16nmノード」、そして「モア・ザン・ムーア」/「専門分野」です。

この中で、特に「3nm未満のノード」は、予測期間中に市場全体の収益の約45%という大きなシェアを獲得すると見込まれています。これは、3nm未満のノードが、ゲートオールアラウンドナノシートのような最新のトランジスタアーキテクチャや新しいデバイススタック材料を必要とし、これらが資本集約型のリソグラフィ、ウェーハコンディショニング、計測エコシステムといった大規模な設備投資を伴うためです。

政府によるCHIPSプログラムのような先進パッケージングや半導体グレード材料へのインセンティブは、この3nm未満のノードプロセスの立ち上げを直接的に支援しています。また、半導体製造装置への投資が急速に増加していることは、業界全体が3nm未満に対応したインフラ整備を優先していることを示しています。AIの性能向上には、より多くのトランジスタをより小さな面積に集積する技術が不可欠であり、3nm未満のノードはその最前線に位置していると言えるでしょう。

地域別の動向:アジア太平洋地域が成長を牽引、日本も存在感を高める

次世代トランジスタ市場は、地域によって異なる動向を示しています。SDKI Analyticsの調査によると、アジア太平洋地域が、プロセス技術と先端ノードの研究開発への継続的な国家投資により、最も強力な地位を維持しています。

アジア太平洋地域は、予測期間を通じて34%というトップクラスの収益シェアを記録し、14.7%という最速のCAGRで成長すると予想されています。この地域では、各国政府が半導体戦略を支援し、最先端ノード開発への長期的なコミットメントを強化しています。

-

韓国: 2026年までに国家研究費を過去最高の35.3兆ウォン(約252.3億米ドル)に引き上げる計画を発表し、次世代半導体の能力を反映する人工知能(AI)および関連技術の発展に重点を置いています。

-

インド: インド半導体ミッションの下、シリコンファブや先端パッケージング施設を含む、総額1.60兆ルピー相当の10件の半導体プロジェクトを承認しており、現地の先端ノードおよび組立試験インフラへの多額の公共投資を示しています。

日本の次世代トランジスタ市場における役割

日本の次世代トランジスタ市場も、予測期間中、持続的な成長が見込まれています。その主な牽引役は、超微細デバイス技術を中心とした研究開発エコシステムへの多額の投資です。

経済産業省の支援を受けた「Rapidus 2nmプログラム」は、数千億円規模の予算を投じ、次世代トランジスタアーキテクチャと統合スキームの実現を目指したパイロットラインの構築を進めています。これは、日本が世界の半導体サプライチェーンにおける地位の回復を積極的に模索している証拠であり、次世代トランジスタ分野の成長機会に大きく貢献すると期待されています。

また、経済産業省の2025年12月生産動態統計では、精密機械および電気機械の分野全体で安定した生産量が示されており、最先端のトランジスタ開発を支える先端材料、部品、プロセスツールの国内サプライチェーンが堅調であることを示しています。日本の高い技術力と政府の支援が相まって、次世代トランジスタ市場において重要な役割を果たすでしょう。

次世代トランジスタ市場の主要プレーヤー

この急成長市場で競争を繰り広げる主要な企業には、世界的に有名な半導体メーカーが名を連ねています。

世界の主要プレーヤー:

-

Intel Corporation

-

NVIDIA Corporation

-

Texas Instruments

-

Qualcomm Incorporated

-

Broadcom Inc.

日本のトップ5プレーヤー:

-

ルネサスエレクトロニクス株式会社 (Renesas Electronics Corporation)

-

東芝デバイス&ストレージ株式会社 (Toshiba Electronic Devices & Storage)

-

ローム株式会社 (ROHM Semiconductor)

-

三菱電機株式会社 (Mitsubishi Electric Corporation)

-

富士電機株式会社 (Fuji Electric Co., Ltd.)

これらの企業は、それぞれ異なる得意分野を持ちながら、次世代トランジスタ技術の研究開発、製造、そして市場への供給において重要な役割を担っています。

まとめ:AIと共に進化する次世代トランジスタの未来

次世代トランジスタ市場は、政府による大規模な投資、最先端の技術革新、そしてAIや高性能コンピューティングといった新たな需要に後押しされ、今後も大きく成長していくことが予測されます。特に、3nm未満のノード技術の進展と、アジア太平洋地域を中心とした世界的な半導体産業の活性化が、この市場の未来を形作る重要な要素となるでしょう。

環境規制や製造コストといった課題は残るものの、Applied MaterialsやNTT, Inc.のような企業が示すように、新しい材料や製造プロセスの開発を通じて、これらの課題を克服し、さらなる性能向上を実現する努力が続けられています。日本もRapidus 2nmプログラムなどの取り組みを通じて、この重要な技術分野で存在感を高めています。

次世代トランジスタの進化は、私たちのデジタル生活をより豊かにし、AIが社会に深く浸透するための基盤を強化します。この小さな部品の進化が、私たちの未来をどのように変えていくのか、今後の動向に注目していきましょう。

次世代トランジスタ市場のさらに詳しい情報はこちら

市場調査レポートの詳細な洞察は、以下の場所で入手できます。

無料サンプルレポートやプレビューのリクエストも可能です。

SDKI Analyticsに関するお問い合わせ先はこちらです。