自動車用ビジョンカメラセンサー市場の未来:安全と技術革新が織りなす成長の軌跡

近年、私たちの生活に密接に関わる自動車は、単なる移動手段から、より安全でスマートなモビリティへと進化を遂げています。この進化の鍵を握るのが、「自動車用ビジョンカメラセンサー」です。SDKI Analyticsが2026年から2035年までの予測期間を対象に実施した調査により、この市場の目覚ましい成長が明らかになりました。

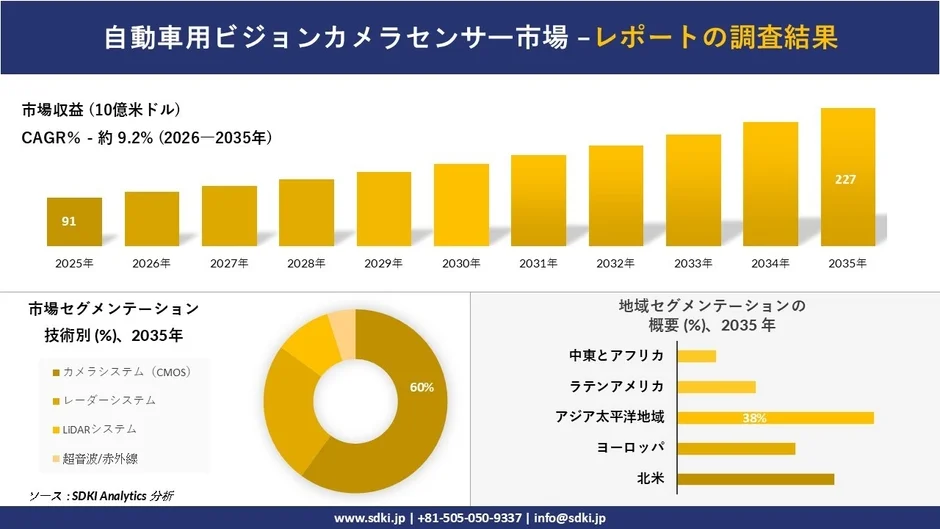

市場規模と驚異的な成長予測

SDKI Analyticsの分析調査によると、自動車用ビジョンカメラセンサー市場は、2025年には約91億米ドルを記録し、2035年までには約227億米ドルの収益規模に達すると予測されています。さらに、この市場は予測期間を通じて、年平均成長率(CAGR)約9.2%という高い成長率で拡大していく見通しです。

この数値は、自動車の安全技術と自動運転技術が今後いかに普及し、私たちの社会に深く浸透していくかを示唆しています。AI(人工知能)技術の進化と連携することで、ビジョンカメラセンサーは、より高度な判断能力を持つ「車の目」として、その重要性を増していくでしょう。

調査結果の詳細は、以下のレポートで確認できます。

https://www.sdki.jp/reports/automotive-vision-camera-sensor-market/590642203

市場成長を牽引する主要な要因

自動車用ビジョンカメラセンサー市場の拡大は、いくつかの重要な要因によって推進されています。その中でも特に大きな影響を与えているのが、世界各地における交通事故発生率の上昇と、それに対する安全技術への強い需要です。

交通事故の増加と安全技術の必要性

世界保健機関(WHO)の報告によると、世界全体で年間約119万人が交通事故の犠牲になっています。この悲しい統計は、私たちの生活において、より高度な安全技術がいかに喫緊に求められているかを浮き彫りにしています。

自動車メーカーや関連企業は、この課題に対応するため、先進運転支援システム(ADAS)の導入を加速させています。ADASとは、ドライバーの運転をサポートし、事故のリスクを低減するための様々な機能の総称です。例えば、以下のような機能が挙げられます。

-

車線逸脱警報(LDW): 車が車線をはみ出しそうになった際に警告を発する機能。

-

自動緊急ブレーキ(AEB): 前方の障害物や歩行者との衝突が避けられないと判断した場合に、自動でブレーキをかける機能。

-

前方衝突警報(FCW): 前方の車両との衝突の危険が迫っていることをドライバーに警告する機能。

これらの機能を可能にするのが、「車外用ビジョンカメラ」です。ビジョンカメラは、車両のリアルタイムな周辺環境を認識し、歩行者、障害物、そして他の車両を検知することを可能にします。AI技術と組み合わせることで、これらのカメラは単に映像を捉えるだけでなく、状況を「理解」し、適切な警告や制御を行うことができるようになります。

自動運転技術の進化

ADASの先にあるのが、自動運転技術です。自動運転レベルが高まるにつれて、車両はより多くの判断を自律的に行う必要があり、そのためには周囲の環境を正確かつ詳細に把握する能力が不可欠となります。ビジョンカメラセンサーは、レーダーやLiDAR(ライダー)といった他のセンサーと連携しながら、自動運転車の「目」として極めて重要な役割を担います。例えば、交通標識の認識、信号機の色の判別、車線や路面の状態把握など、人間の視覚に近い情報をAIに提供することで、安全でスムーズな自動運転を実現します。

市場成長を抑制する可能性のある課題

一方で、自動車用ビジョンカメラセンサー市場には、成長を抑制する可能性のあるいくつかの課題も存在します。SDKI Analyticsの最新分析によると、以下の点が挙げられます。

-

高解像度CMOSセンサーなどの高度なカメラシステムの高コスト化: 高性能なカメラセンサーは、その製造コストが高くなる傾向にあります。これが車両価格に転嫁されることで、消費者の導入障壁となる可能性があります。

-

自動車用途に求められる厳格な耐久性要件: 自動車部品は、振動、温度変化、湿度、塵埃など、過酷な環境下での使用に耐えうる高い耐久性が求められます。特に車外に設置されるビジョンカメラセンサーは、これらの要件を満たすための開発コストや製造プロセスが複雑になりがちです。

これらの課題を克服するためには、技術革新によるコスト削減や、より堅牢で信頼性の高いセンサーの開発が不可欠となります。AI技術を活用した効率的な画像処理やデータ解析によって、センサー自体の複雑性を低減し、コストと耐久性の両立を図るアプローチも考えられるでしょう。

最新の技術動向と企業の取り組み

自動車用ビジョンカメラセンサー市場では、技術革新に向けた企業の取り組みが活発に行われています。SDKI Analyticsの調査では、最近の注目すべき開発として、以下の事例が挙げられています。

-

2025年10月:OmniVision(オムニビジョン)が8百万画素CMOS車載用イメージセンサー「OX08D20」を発売

OmniVisionは、ADAS(先進運転支援システム)や自動運転用途の車外用カメラ向けに、最新世代の8百万画素CMOS車載用イメージセンサー「OX08D20」の発売を発表しました。高画素化は、より遠くの小さな物体や詳細な情報を正確に捉えることを可能にし、ADASや自動運転の安全性をさらに高めることに貢献します。 -

2025年1月:Kyocera Corporation(京セラ)が「カメラ・LiDAR融合センサー」を発売

京セラは、LiDAR(ライダー)とカメラの光軸を単一のセンサー内で完全に一致させた、世界初となる「カメラ・LiDAR融合センサー」の発売を開始しました。LiDARは光のパルスを用いて距離を正確に測定するセンサーであり、カメラは豊富な視覚情報を提供します。これら二つの異なるセンサーの情報を高精度に融合することで、周囲の環境認識能力が飛躍的に向上し、より信頼性の高い自動運転システムが実現できると期待されます。

これらのニュースは、市場の主要プレイヤーが、より高性能で統合されたセンサーソリューションの開発に注力していることを示しています。特に、複数のセンサー情報を組み合わせる「センサーフュージョン」は、AIによる環境認識の精度を向上させる上で重要なトレンドです。

市場のセグメンテーション:技術別の動向

SDKI Analyticsの自動車用ビジョンカメラセンサー市場調査では、技術別に基づいて、市場が以下のように分割されています。

-

カメラシステム(CMOS)

-

レーダーシステム

-

LiDARシステム

-

超音波/赤外線

このうち、CMOSセグメントは、2026年から2035年の間に60%のシェアを占め、市場を主導していく見通しです。CMOS(Complementary Metal-Oxide Semiconductor)イメージセンサーは、デジタルカメラやスマートフォンのカメラにも広く使われている技術で、自動車分野でもその優位性が際立っています。

CMOSセンサーが選ばれる理由

CMOSイメージセンサーが車載ビジョン用途において広く採用されている主な理由は以下の通りです。

-

小型性: 小さなサイズで設計できるため、車両のデザインに影響を与えにくく、様々な場所に搭載しやすいです。

-

費用対効果の高さ: 大量生産が可能であり、比較的低コストで製造できるため、多くの車両に搭載しやすいです。

-

高度な集積能力: センサーチップ内に画像処理回路などを統合できるため、システムの簡素化と高性能化に貢献します。

これらの特性から、CMOSセンサーは車線追従、交通標識認識、ドライバーモニタリング、物体検知といった、多岐にわたる車載ビジョン用途で活用されています。

さらに、CMOS技術における急速な進歩もこの傾向を後押ししています。例えば、ハイダイナミックレンジ(HDR)機能の向上により、トンネルの出入り口のような明暗差の激しい環境でも鮮明な画像を捉えることができるようになりました。また、低照度環境下での性能向上や、AIを活用した画像処理技術との連携により、夜間や悪天候時でも高い認識能力を発揮できるよう進化しています。

地域別の市場概要

自動車用ビジョンカメラセンサー市場の成長は、地域によって異なる特性を示しています。

北米地域の牽引力

SDKI Analyticsの分析によると、北米地域は、予測期間中において大きな市場シェアを占めると見込まれています。その背景には、以下の要因があります。

-

米国におけるADAS(先進運転支援システム)や自動運転技術の早期導入: テスラをはじめとする企業が積極的に自動運転技術を開発・導入しており、消費者の受容度も高いです。

-

高度な安全規制に対する需要の高まり: 安全基準の厳格化が、高性能なセンサー技術の採用を後押ししています。

-

カメラセンサー技術の向上に向けた注力の高さ: 研究開発への投資が活発であり、技術革新が進んでいます。

日本市場の動向

日本では、電気自動車(EV)の販売拡大がビジョンカメラへの需要を牽引しています。国際エネルギー機関(IEA)の報告によれば、アジア太平洋地域から輸出された64万台以上の電気自動車のうち、日本がその大半を占めています。EVは、その性質上、従来のガソリン車よりも先進技術の搭載が進みやすく、ビジョンカメラセンサーもその一つです。環境意識の高まりとともにEVの普及が進むことで、日本市場におけるビジョンカメラセンサーの需要もさらに高まるでしょう。

自動車用ビジョンカメラセンサー市場の主要プレイヤー

この成長市場を牽引する主要な企業は、世界中で技術開発と市場拡大に努めています。SDKI Analyticsの調査レポートで述べられている、世界の自動車用ビジョンカメラセンサー市場で最も著名なプレイヤーは以下の通りです。

-

ON Semiconductor (onsemi)

-

Aptiv PLC

-

Continental AG

-

Valeo SA

-

Bosch Mobility

これに加えて、日本市場におけるトップ5プレイヤーは以下の企業です。

-

Sony Semiconductor Solutions

-

Omron Corporation

-

Denso Corporation

-

Hitachi Astemo

-

Alps Alpine Co., Ltd.

これらの企業は、それぞれ独自の技術や強みを持ち、市場の発展に貢献しています。競争が激化する中で、今後も新たな技術開発や提携を通じて、市場のダイナミクスを形成していくことでしょう。

まとめ:安全でスマートなモビリティ社会へ

自動車用ビジョンカメラセンサー市場は、交通事故の削減と自動運転技術の進化という二つの大きな潮流に乗り、今後も力強い成長が予測されています。CMOSセンサーの技術的優位性や、北米・日本といった主要地域での需要拡大が、この市場をさらに加速させる要因となるでしょう。

高コストや耐久性といった課題は残りますが、企業の技術革新と、AIをはじめとする関連技術との融合により、これらの課題は克服されていくものと思われます。自動車が「走る」だけでなく「見る」「判断する」能力を高めることで、私たちの移動はより安全で、より快適なものへと変わっていくでしょう。

自動車用ビジョンカメラセンサーは、まさに未来のモビリティ社会を支える「目」として、その役割をますます重要にしていきます。

当レポートの無料サンプルは、こちらからお申し込みいただけます。

https://www.sdki.jp/sample-request-590642203